30代のための賢い投資術

30代のための賢い投資術:最先端の知識と戦略

30代は、キャリアの成長と財務状況の変化が著しい時期です。賢明な投資戦略を立てることで、将来の財務目標を達成し、経済的自由への道を切り開くことができます。

まずは種銭を増やすことに注力しましょう。収入を増やし、支出を減らし、貯蓄を増やします。また、リスク許容度と投資期間を考慮した適切な資産配分を行うことも重要です。

インデックスファンドやETFなどの分散型の投資商品を検討しましょう。これらは、市場全体または特定のセクターへの投資を可能にし、リスクを低減します。また、不動産やプライベートエクイティなどの代替投資も考慮できます。

投資は長期的な取り組みであることを忘れないでください。市場の変動に惑わされることなく、計画に従って投資を続けましょう。定期的にポートフォリオをレビューし、必要に応じて調整を加えます。

30代は賢明な投資の習慣を確立するのに最適な時期です。適切な戦略を立て、忍耐強く取り組むことで、将来に向けて強力な財務基盤を築くことができます。

種銭の重要性

投資の初期段階で重要なのは、投資できる資金、いわゆる「種銭」です。30代は通常、20代よりも収入があり、貯蓄も増えている時期です。この段階では、年収を増やすことに焦点を当てることが依然として賢明な戦略です。転職や昇進を通じて給与を引き上げれば、投資資金として利用できる額を増やすことができます。また、ハイリスク・ハイリターンな投資ではなく、着実に資産を増やすことを目的とした投資方法を選ぶことが重要です。

年収向上

年収を上げることは、資産運用を行う上で大きなメリットがあります。それは、複利効果を利用できることです。複利効果とは、運用益にさらに運用益が加わる仕組みのことです。例えば、100万円を年利5%で運用すると、1年後は105万円になります。この105万円をそのまま運用すると、2年後には110.25万円になります。このように、運用益が少しずつ増えていくので、長期間にわたって大きなリターンを得ることができます。

ただし、年収を上げることは簡単ではありません。転職や昇進などにより、段階的に上げていく必要があります。また、業種や職種によっては、年収が大幅に上がりにくい場合もあります。そのような場合には、資産運用と併用することで、効率的に資産を増やすことができます。

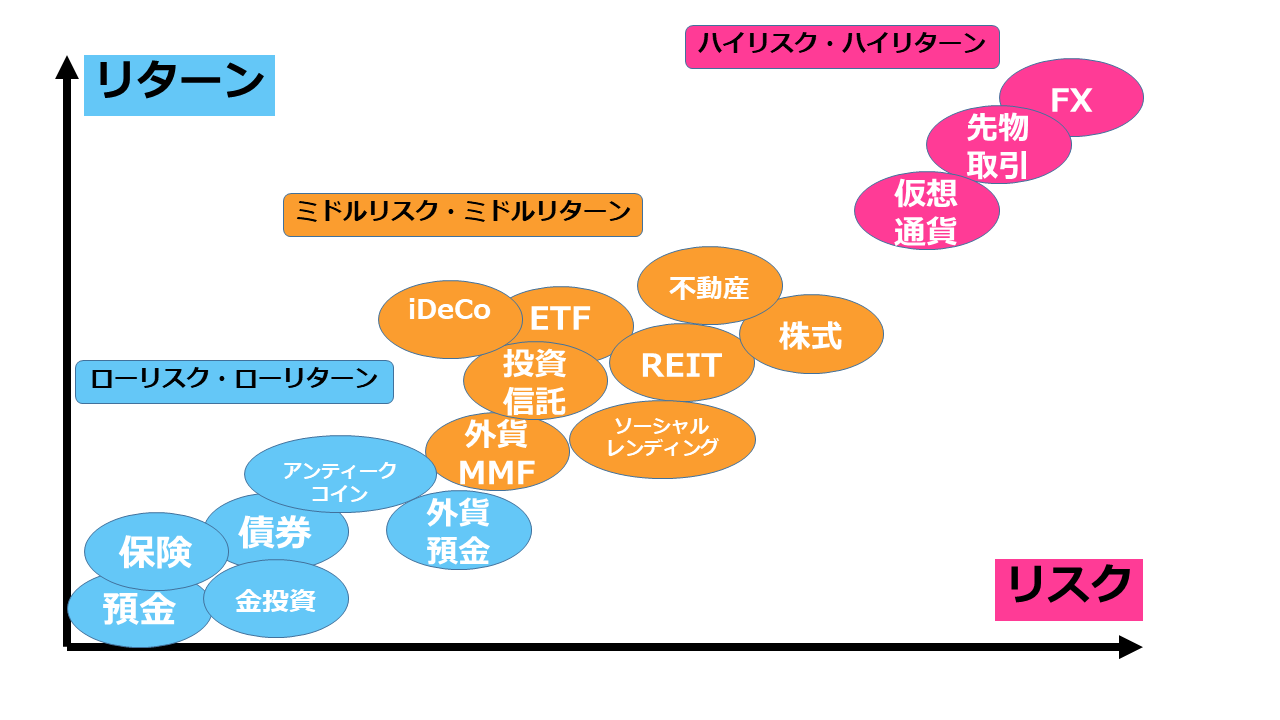

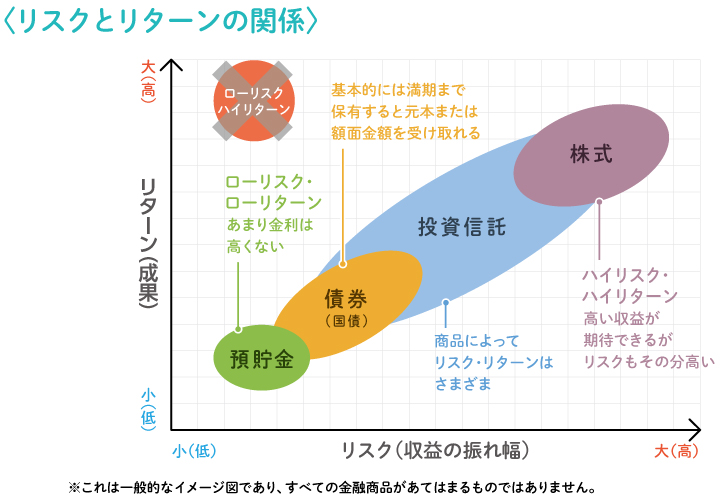

資産運用の種類とリスク

資産運用にはさまざまな種類があり、それぞれに異なるリスクが伴います。一般的な資産運用には、株式、債券、不動産、投資信託などがあります。株式は企業の所有権を表し、債券は企業または政府からの借入金を表します。不動産は土地や建物を指し、投資信託はさまざまな資産に投資するポートフォリオです。それぞれの資産タイプには、自身のリスクとリターンの潜在性があります。株式は通常、債券よりも高いリターンが期待できますが、リスクも高くなります。不動産は一般的に株式や債券よりも安定していますが、流動性が低く、購入と販売に費用がかかることがあります。投資信託は、多様な資産への投資を通じてリスクを分散させます。投資を行う前に、個人の財務状況、リスク許容度、投資目標を考慮することが重要です。

資産運用の効果

30代になると、投資のメリットを実感し始めることができます。まず、投資は自動化できるので、時間を節約できます。また、インフレに対抗するために投資する人もいます。少額から始めて慣れることで、投資のミスを防ぐことができます。30代では、年収を増やすことに集中するのが賢明ですが、投資も検討してみましょう。投資の種類を理解し、自分に合ったものを選択することが重要です。そうすることで、長期的な財務目標を達成できます。

インフレへの対策

インフレ対策:30代のための賢明な投資戦略

30代になると、インフレの影響をより強く意識するようになります。貯蓄の価値が下がり、購買力が低下する可能性があるからです。しかし、インフレに備えて賢明な投資を行うことで、資産を守り、成長させることができます。

一つの方法は、インフレに強い資産に投資することです。これには、株式、不動産、金などが含まれます。これらは、インフレ率に連動して価値が上昇する傾向があります。また、インフレ連動債に投資することも検討できます。これらの債券の利回りは、インフレ率に連動して上昇します。

もう一つの方法は、インフレに対するヘッジを提供する資産に投資することです。これには、コモディティや為替市場などが含まれます。例えば、金は伝統的にインフレのヘッジと考えられています。為替市場では、インフレ率が高い国の通貨に対して、インフレ率が低い国の通貨を買うことで、インフレの影響を相殺できます。

インフレ対策は複雑ですが、適切な戦略を立てることで、30代の方は資産を守り、成長させ、インフレの影響を最小限に抑えることができます。

資産運用の意義

資産運用は、30代にとって賢明な財務戦略です。長期的に富を築き、インフレから資産を守り、将来の目標を達成するのに役立ちます。運用を始めるにはハードルが高いと感じられるかもしれませんが、少額からでも投資を始めることで、将来に大きな利益をもたらすことができます。リスク許容度と投資目的に合った投資戦略を選択することが重要です。株式や債券などの伝統的な資産だけでなく、不動産やオルタナティブ投資も検討できます。資産運用は手間がかからないため、長期的な目標達成に向けた賢明な方法です。

ハイリスク・ハイリターンの投資

ハイリスク・ハイリターンの投資は、多くの人が思い描くほど簡単ではありません。巨額の利益を得る可能性がありますが、同時に大きな損失を被るリスクも伴います。初心者の場合、ハイリスク・ハイリターン投資に飛び込むのは賢明ではありません。まずはリスクの低い投資から始めて、投資の仕組みや市場の動きを理解してから、ハイリスク・ハイリターンの投資を検討するのが賢明です。

ステージを変える投資

年収を上げることに注力するのは賢明な戦略ですが、投資も検討してみましょう。30代は、リスクとリターンのバランスを考慮した「ステージを変える投資」を始めるのに最適な時期です。株式や投資信託などのより積極的な投資を検討しましょう。貯蓄が十分にたまったら、不動産や事業への投資も視野に入れてみましょう。ただし、投資は慎重に選択し、リスクを十分に理解した上で進めましょう。

慣れることの重要性

投資の世界では、経験こそが最高の教師です。たとえ少額からでも、慣れておくことで、資産運用のメリットを十分に活用できます。最初はハードルに思えるかもしれませんが、慣れることで楽になり、貴重な教訓を得ることができます。100万円や200万円の少額からでも、慣れ始めれば、将来の大きな投資の土台を築くことができます。そうすることで、より大きな金額を運用する際に、自信を持って賢明な判断を下せるようになるのです。

30代における投資の段階

30代になると、少し尖った投資を検討し始めます。株式市場に加えて、一部の投資家は債券や投資信託にも目を向けます。また、この段階でリスクを取ってリターンを得る余裕が生まれてくるため、ベンチャー投資や不動産投資を検討する人もいます。ただし、30代の投資の鍵は、小さなことから始めて徐々にポートフォリオを拡大していくことです。また、長期的な目標を念頭に置き、感情に流されないことが重要です。

45代以降の投資

45歳以降の方々が投資を検討する場合、リスク許容度が低く、安定的な運用を目指すことが多いです。そのため、低リスクな債券や投資信託、保険商品などが適しています。また、定年後の生活資金を確保するために、年金プランの見直しや、企業年金の活用も検討しましょう。資産運用は長期的な視点が大切ですが、45歳以降はゴールが近づいているため、より慎重な運用が求められます。